Características generales de los fondos de inversión

Modalidades de IIC

Atendiendo a sus inversiones, pueden existir IIC de carácter financiero e IIC de carácter no financiero.

Las IIC de carácter financiero son aquéllas que tienen por objeto la inversión en activos e instrumentos financieros, pudiendo diferenciarse con carácter general los siguientes tipos:

- Fondo de Inversión (FI): patrimonios separados sin personalidad jurídica.

- Sociedad de Inversión de Capital Variable (SICAV): sociedades anónimas, cuyo capital social es susceptible de aumentar o disminuir dentro de los límites del capital máximo o mínimo fijados en sus estatutos, mediante la venta o adquisición por la Sociedad de sus propias acciones, sin necesidad de acuerdo de la Junta General.

- IIC de Inversión Libre (IICIL) o Hedge Funds: tienen amplia flexibilidad inversora y se destinan a inversores que, por su mayor experiencia o formación financiera, precisan menor protección.

- IIC de IIC Inversión Libre (IICIICIL) o IIC de Hedge Funds: invierten al menos el 60% de su patrimonio en IICIL, sin poder concentrar más del 10% del patrimonio en una única IICIL, y pueden acceder a ellos pequeños inversores.

- IIC principal y subordinada:

La IIC subordinada debe invertir, al menos, el 85% de su patrimonio en otra IIC, que se denomina IIC principal.

La IIC principal será aquélla que: a) Tenga entre sus partícipes o accionistas al menos una IIC subordinada. b) No sea una IIC subordinada. c) No posea acciones ni participaciones en una IIC subordinada.

La creación de estructuras principal-subordinado puede ser transfronteriza a nivel europeo y su regulación abarca múltiples aspectos.

- IIC que invierten mayoritariamente en otras IIC.

- IIC, cuyo objeto es desarrollar una política de inversión que replique, reproduzca o tome como referencia un índice. Su objetivo es replicar, reproducir o tomar como referencia un índice bursátil o de renta fija que sea representativo de uno o varios mercados, o de valores negociados en ellos. Tanto el índice como los mercados han de reunir ciertas condiciones.

Dentro de las IIC que tienen por objetivo reproducir un índice, se encuentran los Fondos de Inversión cotizados o Exchange Traded Funds (ETF) y las SICAV índice cotizadas, cuyas participaciones o acciones están admitidas a negociación en Bolsas de Valores.

Las IIC de carácter no financiero son aquellas que tienen por objeto la inversión en activos e instrumentos no financieros. Pueden ser:

- IIC Inmobiliarias: tienen por objeto principal la inversión en bienes inmuebles de naturaleza urbana para su arrendamiento. En función de su forma jurídica, pueden ser Fondos de Inversión Inmobiliaria (FII) o Sociedades de Inversión Inmobiliaria (SII).

- Otras IIC no financieras: aunque a la fecha de elaboración de este documento no existan aún, la ley de IIC permite la creación de IIC no financieras distintas de las inmobiliarias, que quedarían sujetas a dicha Ley y a las disposiciones especiales que se aprueben.

Información a los partícipes

La SGIIC, para cada uno de los Fondos de Inversión que administre, deberá publicar la siguiente información:

- Un folleto. Contiene las especificaciones previstas en la normativa y, como anexo, los estatutos o el reglamento del Fondo.

- Un documento con los datos fundamentales para el inversor (DFI). Este documento proporcionará la siguiente información: a) identificación del Fondo; b) una descripción sucinta de sus objetivos de inversión y su política de inversión; c) una presentación de los rendimientos históricos o, si procede, escenarios de rentabilidad; d) los costes y gastos asociados, y e) el perfil riesgo/remuneración de la inversión, con orientaciones y advertencias apropiadas en relación con los riesgos asociados a las inversiones en el Fondo considerado.

Dicho documento se redactará de forma concisa, en lenguaje no técnico y se presentará en un formato común, que permita efectuar comparaciones, y de forma fácilmente analizable y comprensible por el inversor medio.

- Un informe anual. Debe contener las cuentas anuales y el informe de gestión, las conclusiones de las auditorías de cuentas y demás información prevista en la normativa.

- Dos informes trimestrales y uno semestral. Contendrán información sobre el estado del patrimonio, número de participaciones y acciones en circulación, valor liquidativo por participación o acción, cartera de títulos, movimientos habidos en los activos de la IIC, cuadro comparativo relativo a los tres últimos ejercicios y demás información prevista en la normativa.

El Cuadro siguiente resume el momento y la manera de proporcionar la información señalada al partícipe o accionista, a la CNMV y al público en general.

| Entrega/acceso | Al partícipe o accionista | A CNMV | Al público | |

| Antes de suscribir | Tras suscribir | |||

| Documento con los datos fundamentales para el inversor | Previa solicitud | Incorporación a sus Registros públicos | Publicación para su difusión al público general | |

| Documento con los datos fundamentales para el inversor | En todo caso | |||

| Informe anual | El último, previa solicitud | En todo caso, salvo renuncia expresa | ||

| Informe semestral | El último, en todo caso | |||

| Informes trimestrales | El último, previa solicitud | Previa solicitud | ||

Los informes anual, semestral y trimestral han de publicarse y, en los supuestos mencionados en la tabla, entregarse a los partícipes, en el mes siguiente a la finalización del período de referencia. Adicionalmente, la normativa prevé la publicación de las cuentas anuales auditadas de manera separada al informe anual en los cuatro meses siguientes a la finalización del período de referencia y la entrega a los partícipes dentro del mes siguiente a su elaboración.

Por último, los Fondos de Inversión deben informar de los hechos relevantes y las participaciones significativas:

- Los hechos específicamente relevantes para el Fondo son aquellos cuyo conocimiento pueda afectar razonablemente a un inversor para adquirir o transmitir las participaciones del Fondo, por tanto, pueda influir de forma sensible en su valor liquidativo. Los Fondos deberán hacerlos públicos, mediante su inmediata comunicación a la CNMV, posterior difusión por ésta e inclusión en el informe trimestral y anual o semestral inmediato.

- Las participaciones significativas en los Fondos son aquellas posiciones de los inversores, que alcancen, superen o desciendan el 20, 40, 60, 80 ó 100%. Las SGIIC de los Fondos deberán comunicarlas a la CNMV, trimestralmente, durante el mes siguiente a la finalización de ese período. La obligación de comunicar nace como consecuencia de operaciones de suscripción o , reembolso de participaciones o de variaciones en el patrimonio del Fondo, incluso cuando dichas operaciones se hayan llevado a cabo por varios partícipes con unidad de decisión.

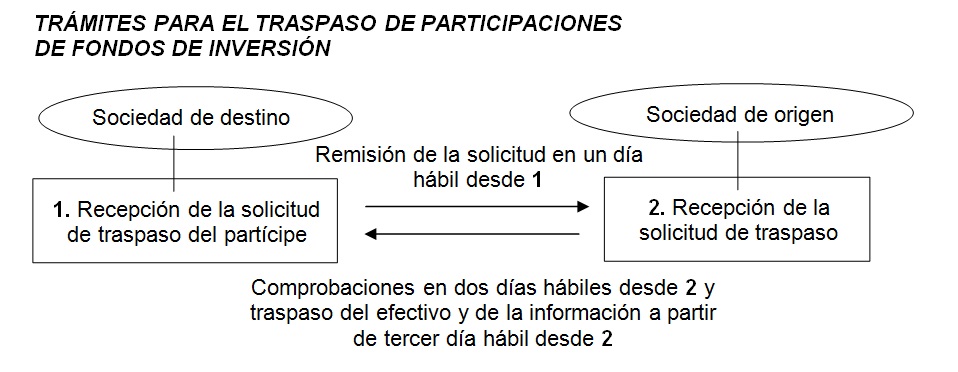

Traspasos de las participaciones en Fondos de Inversión

La normativa regula los traspasos de participaciones entre Fondos o, en su caso, entre compartimentos de un mismo Fondo.

Los trámites y plazos se resumen en el siguiente cuadro, donde se identifica la sociedad de destino, con la Sociedad Gestora o de Inversión de destino y la sociedad de origen con la Sociedad Gestora, comercializadora o de Inversión de origen. La solicitud de traspaso puede presentarse adicionalmente en la sociedad comercializadora de destino, debiendo ésta trasladarla inmediatamente a la Sociedad Gestora o de Inversión de destino

El partícipe será responsable de la custodia de la información financiera y fiscal del traspaso así como de su comunicación, en su caso, a la Sociedad Gestora o comercializadora de destino.

El procedimiento general de traspasos se puede aplicar a los reembolsos de participaciones representativas de Fondos. Sin embargo, por sus especificidades, dicho procedimiento general no resultará de aplicación a los Fondos de Inversión cotizados.

Inversiones de los fondos

I. Principios generales:

Los Fondos invertirán su activo, atendiendo a los siguientes principios:

Liquidez: deberán tener liquidez suficiente, según la naturaleza de la Institución, del partícipe y de los activos en los que se invierta

Diversificación del riesgo: deberán limitar la concentración del riesgo de contrapartida de forma que se garantice la suficiente diversificación.

Transparencia: deberán definir claramente su perfil de inversión, que habrá de quedar reflejado en los documentos informativos.

II. Activos aptos para la inversión

Cumpliendo los límites previstos en la normativa, los Fondos de Inversión podrán invertir en los siguientes activos:

- Determinados valores e instrumentos financieros, admitidos a cotización en mercados regulados o sistemas multilaterales de negociación, cualquiera que sea el Estado en que se encuentren radicados.

Tales mercados o sistemas han de funcionar regularmente y ser similares o equivalentes a los mercados oficiales radicados en territorio español en cuanto a protección y reglas de funcionamiento, transparencia, acceso y admisión a negociación.

También, se incluyen los valores e instrumentos financieros, cuya admisión a cotización en tales Mercados o Sistemas esté solicitada o vaya a solicitarse en un plazo inicial inferior a un año, en virtud de un compromiso establecido en las condiciones de emisión.

- Acciones y participaciones de Instituciones de Inversión Colectiva, cuyos reglamentos de gestión, estatutos sociales o folletos no autoricen a invertir más de un 10% de su patrimonio en otras IIC.

Deben ser IIC armonizadas o IIC financieras no armonizadas, siempre que éstas últimas no tengan por finalidad invertir, a su vez, en otras IIC y cumplan determinadas exigencias adicionales previstas en la normativa.

- Depósitos que sean a la vista o puedan hacerse líquidos, con un vencimiento no superior a 12 meses, en entidades de crédito que tegan su sede en un Estado miembro de la UE o, en cualquier Estado miembro de la OCDE sujeto a supervisión prudencial.

- Derivados, cuyo activo subyacente sea:

- alguno de los activos aptos antes mencionados; riesgo de crédito ; volatilidad y varianza; índices financieros; tipos de interés o tipos de cambio o divisas, en los que el Fondo de Inversión pueda invertir según su política de inversión declarada en el folleto y en el documento con los datos fundamentales para el inversor;

- dividendos sobre ciertas acciones e índices bursátiles;

- materias primas para las que exista un mercado secundario de negociación;

- IIC de inversión libre e instituciones extranjeras similares;

- inflación con reglas de cálculo, transparencia y difusión equivalentes al IPC armonizado de la UE;

- otros activos no mencionados expresamente en la normativa nacional y cuya utilización haya sido autorizada por la CNMV y

- una combinación de activos subyacentes aptos.

Tales instrumentos financieros derivados pueden ser negociados o no en Mercados o Sistemas señalados en el primer epígrafe. Adicionalmente, se exigen requisitos relativos a las contrapartes, valoración y liquidación, excepto si se negocian en un mercado que exija el depósito de garantías en función de las cotizaciones o de ajuste de pérdidas y ganancias y existe una cámara de compensación que registre las operaciones realizadas y se interponga entre las partes contratantes actuando como comprador ante el vendedor y como vendedor ante el comprador.

- Instrumentos del mercado monetario, que sean líquidos, valorables con precisión en todo momento y no negociados en Mercados o Sistemas señalados en el primer epígrafe, siempre que se cumplan ciertos requisitos relativos al emisor o garante del instrumento.

- Previa información expresa y destacada en el folleto de la IIC, podrá invertirse en otros activos:

- Renta variable y fija, que esté admitida a negociación en Mercados o Sistemas distintos de los señalados en el primer epígrafe o que disponga de otros mecanismos que garanticen su liquidez al menos con la misma frecuencia con la que la IIC inversora atienda sus reembolsos.

- IIC no armonizadas transmisibles distintas a las del segundo epígrafe.

- IICIL e IICIICIL nacionales transmisibles e instituciones extranjeras similares.

- Valores no cotizados previstos en la normativa.

- Entidades de capital-riesgo transmisibles reguladas en la normativa nacional y entidades extranjeras similares.

- Valores estructurados que combinen uno o más activos o instrumentos financieros aptos y uno o más instrumentos financieros derivados aptos.

- En el caso de las sociedades de inversión, los bienes muebles e inmuebles indispensables para el ejercicio directo de su actividad.

Por el contrario, los Fondos no podrán invertir en metales preciosos, materias primas o bienes muebles o inmuebles distintos de los indicados. Tampoco podrán invertir en derivados u operaciones estructuradas, cuyos subyacentes, o entre cuyos componentes, se incluyan activos diferentes a los mencionados.

Asimismo, los Fondos no pueden conceder créditos, de manera que éstos no podrán figurar en su activo.

III. Límites de las inversiones

La normativa establece unos porcentajes máximos que pueden representar ciertos activos sobre el patrimonio de los Fondos y sobre los valores de un emisor. Tales límites se establecen para reducir los riesgos derivados de las inversiones de los Fondos y para evitar situaciones de influencia significativa en otras entidades.

TABLA: LÍMITES GENERALES MÁXIMOS DE INVERSIÓN EN FUNCIÓN DEL PATRIMONIO DE LOS FONDOS

El límite del 5% sobre el patrimonio, previsto con carácter general para la diversificación en determinados valores en función del emisor, no se aplica a los Fondos cuya política de inversión sea replicar, reproducir o tomar como referencia un determinado índice bursátil o de renta fija representativo de uno o varios mercados o de valores negociados en ellos, debiendo el índice y los mercados reunir ciertas condiciones. En tal caso, se establecen unos límites específicos.

Además del cumplimiento de determinadas cautelas y finalidades, la utilización de instrumentos financieros derivados afecta a los límites sobre patrimonio mencionados o supone límites sobre patrimonio adicionales de la siguiente forma:

- ILa exposición al riesgo de mercado del activo subyacente asociada a la utilización de instrumentos financieros derivados debe tomarse en cuenta en los límites de diversificación sobre patrimonio en función del emisor señalados en el cuadro anterior.

- La exposición al riesgo frente a una misma contraparte asociada a determinados instrumentos financieros derivados tiene un límite máximo medido sobre patrimonio del 5% ó, si la contraparte es una entidad de crédito, del 10%.

- La exposición total al riesgo de mercado asociada a instrumentos financieros derivados no podrá superar el patrimonio neto del Fondo.

- Las primas pagadas por la compra de opciones, contratadas aisladamente o incorporadas en operaciones estructuradas, no podrá superar el 10% del patrimonio del Fondo.

IV. Liquidez de las inversiones

Adicionalmente, se establecen unas exigencias de liquidez, para que los Fondos puedan atender adecuadamente los reembolsos: los activos líquidos del Fondo de Inversión (efectivo, depósitos o cuentas a la vista y las compraventas con pacto de recompra a un día en valores de deuda pública) han de representar, como mínimo, el 1% de su patrimonio (coeficiente mínimo de liquidez).

Comisiones y gastos

Las SGIIC y los Depositarios pueden recibir de los Fondos de Inversión comisiones de gestión y de depósito, respectivamente. Además, las SGIIC pueden recibir de los partícipes comisiones por suscripción y reembolso y los comercializadores pueden percibir de los Fondos de Inversión comisiones de intermediación que incorporen la prestación del servicio de análisis financiero sobre inversiones, siempre que se cumplan las exigencias impuestas por la normativa. El folleto del Fondo debe incluir la correspondiente información respecto de las comisiones mencionadas.

Por otro lado, la SGIIC puede reservarse la posibilidad de establecer acuerdos de devolución a partícipes de comisiones cobradas, si bien tal circunstancia se deberá incluir en el folleto informativo de los Fondos, junto con los criterios a seguir para la práctica de dichas devoluciones.

Tales comisiones pueden ser distintas para las diferentes clases de participaciones emitidas por un mismo Fondo. En cualquier caso, deben cumplir que:

- Las comisiones de gestión y depósito han de ser las mismas para todas las participaciones de una misma clase.

- Las comisiones de suscripción y reembolso de las participaciones de una misma clase sólo pueden distinguirse por condiciones objetivas y no discriminatorias, que deben incluirse en el folleto del Fondo.

Los límites máximos de comisiones se indican, con carácter general en el siguiente cuadro:

LÍMITES MÁXIMOS DE COMISONES APLICABLES A LOS FONDOS FINANCIEROS O A SUS PARTÍCIPES

| Tipo de comisiones | Limites máximos | |

| Comisión de gestión | Sobre patrimonio únicamente | En términos anuales, 2,25% del patrimonio |

| Sobre resultados únicamente | En términos anuales, 18% de los resultados | |

| Sobre patrimonio y resultados | En términos anuales, 1,35% del patrimonio y 9% de los resultados | |

| Comisiones de suscripción y reembolso, Descuentos a favor del Fondo practicados en las suscripciones y reembolsos, Total de estas comisiones y descuentos | 5% del valor liquidativo de las participaciones | |

| Comisión del depositario | 2 por mil anual del patrimonio | |

La SGIIC debe articular un sistema de imputación de comisiones sobre resultados que evite que un partícipe soporte comisiones cuando el valor liquidativo de sus participaciones sea inferior a un valor previamente alcanzado por el Fondo y por el que haya soportado comisiones sobre resultados. El folleto especificará si se elige un sistema de imputación general, teniendo en cuenta los resultados del Fondo en un determinado plazo, o un sistema de imputación individual a cada partícipe.

Cuando un FI invierta en otra IIC gestionada por la misma SGIIC o por una sociedad perteneciente a su mismo grupo, debe respetar que:

- Las comisiones de gestión acumuladas y soportadas directa o indirectamente por sus partícipes no podrán superar el porcentaje fijado en el folleto del Fondo dentro de los límites anteriormente mencionados.

- Las comisiones de suscripción y reembolso por tales inversiones no podrán aplicarse al Fondo que invierte.

Los restantes gastos que hayan de ser asumidos por los Fondos deben estar expresamente previstos en su folleto y responder a servicios efectivamente prestados al Fondo que resulten imprescindibles para el normal desenvolvimiento de su actividad. Tales gastos no podrán suponer un coste adicional por servicios inherentes a las labores de su SGIIC o de su Depositario, ya retribuidas por sus respectivas comisiones.

Sociedades Gestoras de Instituciones de Inversión Colectiva (SGIIC)

Las SGIIC son sociedades anónimas, cuyo objeto social debe consistir en la administración, representación, gestión de las inversiones y de las suscripciones y reembolsos de los Fondos de Inversión, siendo todas ellas actividades reservadas a las SGIIC.

De acuerdo con las condiciones establecidas en la normativa, además, las SGIIC podrán ser autorizadas para realizar:

- Gestión discrecional e individualizada de carteras de inversiones, incluidas las de los Fondos de Pensiones, en virtud de un mandato otorgado por los inversores o persona legalmente autorizada.

- Administración, representación, gestión y comercialización de Fondos de Capital Riesgo.

- Asesoramiento sobre inversiones.

- Custodia y administración de las participaciones de los FI.

Adicionalmente, las SGIIC podrán comercializar participaciones de Fondos de inversión.

Las SGIIC han de obtener la correspondiente autorización expresa o tácita por parte de la CNMV e inscribirse en el Registro Mercantil y en el de la CNMV.

Las SGIIC asumen determinadas obligaciones de información a la CNMV, a los partícipes y accionistas de los Fondos gestionados y a los Depositarios, de actuación en interés de los partícipes y de realizar funciones relacionadas con los Fondos gestionados.

Las SGIIC están obligadas a atender y resolver las quejas y reclamaciones presentadas por los partícipes de los Fondos de Inversión en relación con sus intereses y derechos legalmente reconocidos. Para ello, las SGIIC deben contar con un departamento o servicio de atención al cliente, llevando un registro interno de reclamaciones y sus contestaciones, y pueden designar, entre entidades o expertos independientes de reconocido prestigio, a un defensor del cliente, quedando la SGIIC vinculada a la decisión del defensor favorable a la reclamación sin que sea obstáculo a la plenitud de tutela judicial, al recurso a otros mecanismos de solución de conflictos ni a la protección administrativa.

Depositarios

Entre sus funciones destacan el depósito o administración de los valores y la recepción y custodia de los activos líquidos de los Fondos, así como la vigilancia y supervisión de la gestión de las SGIIC. Los Depositarios deben remitir a la CNMV un informe semestral sobre el cumplimiento la función de vigilancia y supervisión y, sin perjuicio de ello, debe informar sin tardanza por escrito a la CNMV de cualquier anomalía que detecten en la gestión o administración de los Fondos y que revista una especial relevancia.

Los Depositarios de Fondos de Inversión pueden ser bancos, cajas de ahorros, incluida la Confederación Española de Cajas de Ahorro, cooperativas de crédito, sociedades y agencias de valores. Todos ellos deben ostentar la condición de entidad participante en los sistemas de compensación, liquidación y registro en los mercados en los que vayan a operar, sea como tal o a través de otra entidad participante que tenga desglosada la cuenta de terceros. Asimismo, deben tener su domicilio social o, en su caso, una sucursal en España.

Cada Fondo tendrá un solo Depositario que, salvo en los supuestos excepcionales en que se admita por la normativa, no podrá ser simultáneamente Gestora de ese mismo Fondo.

Los Depositarios requieren autorización por la CNMV e inscripción en el Registro de la misma.